本报告的完成时间| 2025年4月25日

重要说明:本报告的观点和信息仅用于参考期货企业家遵守CSRC的适应法规。由于此平台目前无法设置访问限制,因此,如果您不是符合法规的商人来控制交易风险,请不要单击以查看或使用本报告中的任何信息。对于给您带来的不便,我深表歉意,并感谢您的理解与合作!

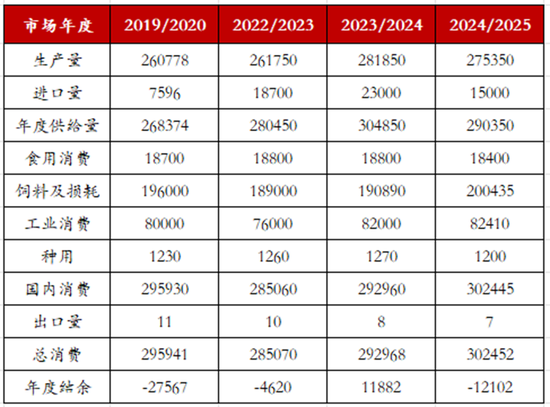

我国家的谷物平衡表可能会朝着间隔呈现出来,休赛期值得考虑的谷物价格。饲料消费逐渐进入淡季,新的小麦时代在新季节中列出,小麦列出了,小麦和玉米之间的价格差异都在两个方向上。玉米交换的可能性增加,但玉米在四月的表现强劲。主要因素驱动玉米旋转向上为:1-同比进口玉米和其他谷物的总数显着下降;去年2次急剧下降,通道清单的处置过于干燥。鼓励3-2025繁殖收入,饲料需求很好。上面最重要的是进口量的突变。

照片:国内玉米平衡桌

风,CICC期货预测图(进口和饲料消费仍有待观察,作为参考)

在24 - 25年的时间里,我国对玉米,小麦,大麦和高粱的进口都大大收缩。从2024年10月到2025年2月,根据库的数据,我国家的玉米 +小麦 +高粱 +大麦 +大麦 +大麦 + ddgs + ddgs +帕萨瓦 +豌豆 +大米 +米饭的总进口是1107亿吨,而去年同期,与上述年度相比,在同一时期内,一百万美元的进口量比2400亿吨,比起24亿美元的进口,比24亿吨的进口量相比,比起24亿吨的进口,更多的是,比24亿吨的进口量相比。 的与去年相比,一年41年。

一致地,随着价格上涨或发布进口政策,进口收入的扩大推动了西北方向的贸易进口流量的增加。因此,政策控制的牛市对政策本身过于敏感。如果“年度进口水平的进口水平”可以符合早期阶段讨论的主题,例如对玉米的深入加工的需求不足,或者不值得一提的,即使在淡季需求中,价格也有望迅速上涨,而价格也将急剧上升。

照片:泛 - 帕哈尔 - 时间价格价格特征的差距差距年度

风,CICC期货预测抽奖

如何了解当前高库存

当前的熊位置主要集中在北部港口代表的显式高通道清单上,饲料工厂的初始存放以及东北东北生产地区内的贸易流,其贸易价格在海关中没有T足够重要。根据数据,北部港口的清单为468万吨,比去年同期增加了162万吨,是五年来的最高水平;珍珠河三角洲港口的谷物清单为275万吨,是同一五年中最高的ANTA。

尽管持续的高库存表明了潜在价格疲软的风险,但目前的高库存是进口和高年级销售的显着下降,但明显港口中库存的一部分是商品权利的转移,而且价格不再是否定的。五月的罢工斜率是证明“年度差距”的试验时刻。

加入Beigang Sea的进口很难与进口量为2000万吨谷物切割相匹配

从年度的角度到2月底,24-25个市场的年度能源总进口为1100万吨,而去年同期为3,410万吨。间隔近2000万吨意味着业务码头必须依靠国内贸易网罗在收购中的主要地位。北部港口市场的24-25市场累积了2000万吨,去年同时达到了952万吨,高于796万吨的5年平均水平,这完全反映了由国内贸易玉米管理的供应环境中下游供应环境中的热情。但是,应该指出的是,综合的较大生长速率低于降低进口水平。对此的解释是:A-东北非洲的海运产量已经向前发展(但数据证明摩托车的增加并不明显); B-中国南部的差距已由中国北部的玉米贸易流量支付。

从对假设验证的洞察力,如果国内差距很大,南中国地区长期以来一直依靠那些已实施的人Ort谷物和相对较高的繁殖密度可能面临最大的差距。销售区必须首先提高价格,以产生贸易收入,从中国中部,北部和北部到中国南部的谷物运输,并验证货物的运输量。

风,绘制元素期货

我们已经收集了传播上述贸易流量价格的踪迹,但是从现实的角度来看,我们刚刚监视了中国市场已经依赖于北部的贸易流量,而且价格的差异也有所增加。尽管上述需求强度在中国的方向上并没有强调,并且阶段的库存和需求疲软也暂时阻止了来源,而主动价格支持和价格上涨的强度也足够了。

中国市场的价格可能是年度差距金丝雀

受到Shanxi和Henan的急剧干旱和洪水的影响24年结束时,产量大幅下降,一旦鼓励贸易流动,围绕河北。 2025年,Hebei谷物销售开发至少在五年内达到了第二快(销售进一步加速了3月份之后的一年),而Hebei Premium的价格则高于东北生产地区。在这方面,预计“ Hebei Price”将是一名金丝雀,以认识到年度未来差距的强度。

尽管由于流动日的上升和对深度加工的淡季收入的需求较弱,市场的短期面积限制了价格,但预计将重新定义紧急需求康恩仍将推动价格促进新季度的供应逐渐下降。

风,绘制元素期货

从赞赏的角度来看,贝冈是倒置环境中的价格凹陷。根据当前的交易成本计算,该主要合同预计将在2260-2280左右得到支持。 lea小麦需求的变化后,对玉米需求的抑制作用的态度来自于小麦变化的位置。合同市场的相应主要价格分别为2350-2400。在阶段,由于大豆粮食的强劲食品(截至4月底在北部北部的每吨4,200元),这表明饲料工厂更愿意用小麦代替玉米(与8%的玉米蛋白蛋白质含量相比14%),并且由于天花板的限制效果。

目前,大多数市场并不以小麦产量的降低为基准,但是一旦发生这种情况,它表明谷物定价中心将向上移动。 25从2019年3月到2019年9月,虽然保持当前的重要性,但玉米差可能存在1500万吨。

未来看涨思想的旅行道路:

1。观察毁灭性罢工的斜率;

2。工作场所和S库存之外的下降在工作场所中的摘录的能力;追踪中国南部中国的东北贸易流量。

3。新年小麦的产出水平(河南和安海的本地生产可能会扣除),以及麦的政策和储存量的强度。

4。遵循播种新季节并确定“时间差距”的意图。

长期风险:控制政策,大型小麦拍卖和糙米的干扰超出了预期,中游贸易渠道的清单超出了预期。

在25年的新季节中,我们仍然注意到落在北部租金上的现实,这在去年造成了行业损失。根据研究,一般土地租金每年下降100-200元。新年玉米端口收藏的成本可能低于每吨2,000元。但是,如果市场返回成本定价,条件相对残酷,需要进口或国家存储公司放大供应超出预期的供应 +收入育种以提高和提高,海外市场中的需求被拒绝 +篮板结束。

当提供信息足够快时,人们开始急躁,对“立即享乐”和“实时酌处权的需求”变得更高,并且由于阅读的结尾,在这里应该更加小心。

研究人员:天·亚Xaxiong

期货中的业务咨询信息:Z0012209

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

本报告的完成时间| 2025年4月25日

重要说明:本报告的观点和信息仅用于参考期货企业家遵守CSRC的适应法规。由于此平台目前无法设置访问限制,因此,如果您不是符合法规的商人来控制交易风险,请不要单击以查看或使用本报告中的任何信息。对于给您带来的不便,我深表歉意,并感谢您的理解与合作!

我国家的谷物平衡表可能会朝着间隔呈现出来,休赛期值得考虑的谷物价格。饲料消费逐渐进入淡季,新的小麦时代在新季节中列出,小麦列出了,小麦和玉米之间的价格差异都在两个方向上。玉米交换的可能性增加,但玉米在四月的表现强劲。主要因素驱动玉米旋转向上为:1-同比进口玉米和其他谷物的总数显着下降;去年2次急剧下降,通道清单的处置过于干燥。鼓励3-2025繁殖收入,饲料需求很好。上面最重要的是进口量的突变。

照片:国内玉米平衡桌

风,CICC期货预测图(进口和饲料消费仍有待观察,作为参考)

在24 - 25年的时间里,我国对玉米,小麦,大麦和高粱的进口都大大收缩。从2024年10月到2025年2月,根据库的数据,我国家的玉米 +小麦 +高粱 +大麦 +大麦 +大麦 + ddgs + ddgs +帕萨瓦 +豌豆 +大米 +米饭的总进口是1107亿吨,而去年同期,与上述年度相比,在同一时期内,一百万美元的进口量比2400亿吨,比起24亿美元的进口,比24亿吨的进口量相比,比起24亿吨的进口,更多的是,比24亿吨的进口量相比。 的与去年相比,一年41年。

一致地,随着价格上涨或发布进口政策,进口收入的扩大推动了西北方向的贸易进口流量的增加。因此,政策控制的牛市对政策本身过于敏感。如果“年度进口水平的进口水平”可以符合早期阶段讨论的主题,例如对玉米的深入加工的需求不足,或者不值得一提的,即使在淡季需求中,价格也有望迅速上涨,而价格也将急剧上升。

照片:泛 - 帕哈尔 - 时间价格价格特征的差距差距年度

风,CICC期货预测抽奖

如何了解当前高库存

当前的熊位置主要集中在北部港口代表的显式高通道清单上,饲料工厂的初始存放以及东北东北生产地区内的贸易流,其贸易价格在海关中没有T足够重要。根据数据,北部港口的清单为468万吨,比去年同期增加了162万吨,是五年来的最高水平;珍珠河三角洲港口的谷物清单为275万吨,是同一五年中最高的ANTA。

尽管持续的高库存表明了潜在价格疲软的风险,但目前的高库存是进口和高年级销售的显着下降,但明显港口中库存的一部分是商品权利的转移,而且价格不再是否定的。五月的罢工斜率是证明“年度差距”的试验时刻。

加入Beigang Sea的进口很难与进口量为2000万吨谷物切割相匹配

从年度的角度到2月底,24-25个市场的年度能源总进口为1100万吨,而去年同期为3,410万吨。间隔近2000万吨意味着业务码头必须依靠国内贸易网罗在收购中的主要地位。北部港口市场的24-25市场累积了2000万吨,去年同时达到了952万吨,高于796万吨的5年平均水平,这完全反映了由国内贸易玉米管理的供应环境中下游供应环境中的热情。但是,应该指出的是,综合的较大生长速率低于降低进口水平。对此的解释是:A-东北非洲的海运产量已经向前发展(但数据证明摩托车的增加并不明显); B-中国南部的差距已由中国北部的玉米贸易流量支付。

从对假设验证的洞察力,如果国内差距很大,南中国地区长期以来一直依靠那些已实施的人Ort谷物和相对较高的繁殖密度可能面临最大的差距。销售区必须首先提高价格,以产生贸易收入,从中国中部,北部和北部到中国南部的谷物运输,并验证货物的运输量。

风,绘制元素期货

我们已经收集了传播上述贸易流量价格的踪迹,但是从现实的角度来看,我们刚刚监视了中国市场已经依赖于北部的贸易流量,而且价格的差异也有所增加。尽管上述需求强度在中国的方向上并没有强调,并且阶段的库存和需求疲软也暂时阻止了来源,而主动价格支持和价格上涨的强度也足够了。

中国市场的价格可能是年度差距金丝雀

受到Shanxi和Henan的急剧干旱和洪水的影响24年结束时,产量大幅下降,一旦鼓励贸易流动,围绕河北。 2025年,Hebei谷物销售开发至少在五年内达到了第二快(销售进一步加速了3月份之后的一年),而Hebei Premium的价格则高于东北生产地区。在这方面,预计“ Hebei Price”将是一名金丝雀,以认识到年度未来差距的强度。

尽管由于流动日的上升和对深度加工的淡季收入的需求较弱,市场的短期面积限制了价格,但预计将重新定义紧急需求康恩仍将推动价格促进新季度的供应逐渐下降。

风,绘制元素期货

从赞赏的角度来看,贝冈是倒置环境中的价格凹陷。根据当前的交易成本计算,该主要合同预计将在2260-2280左右得到支持。 lea小麦需求的变化后,对玉米需求的抑制作用的态度来自于小麦变化的位置。合同市场的相应主要价格分别为2350-2400。在阶段,由于大豆粮食的强劲食品(截至4月底在北部北部的每吨4,200元),这表明饲料工厂更愿意用小麦代替玉米(与8%的玉米蛋白蛋白质含量相比14%),并且由于天花板的限制效果。

目前,大多数市场并不以小麦产量的降低为基准,但是一旦发生这种情况,它表明谷物定价中心将向上移动。 25从2019年3月到2019年9月,虽然保持当前的重要性,但玉米差可能存在1500万吨。

未来看涨思想的旅行道路:

1。观察毁灭性罢工的斜率;

2。工作场所和S库存之外的下降在工作场所中的摘录的能力;追踪中国南部中国的东北贸易流量。

3。新年小麦的产出水平(河南和安海的本地生产可能会扣除),以及麦的政策和储存量的强度。

4。遵循播种新季节并确定“时间差距”的意图。

长期风险:控制政策,大型小麦拍卖和糙米的干扰超出了预期,中游贸易渠道的清单超出了预期。

在25年的新季节中,我们仍然注意到落在北部租金上的现实,这在去年造成了行业损失。根据研究,一般土地租金每年下降100-200元。新年玉米端口收藏的成本可能低于每吨2,000元。但是,如果市场返回成本定价,条件相对残酷,需要进口或国家存储公司放大供应超出预期的供应 +收入育种以提高和提高,海外市场中的需求被拒绝 +篮板结束。

当提供信息足够快时,人们开始急躁,对“立即享乐”和“实时酌处权的需求”变得更高,并且由于阅读的结尾,在这里应该更加小心。

研究人员:天·亚Xaxiong

期货中的业务咨询信息:Z0012209

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

牛市将在玉米市场上是2025年吗?

2025-04-27